こんにちは、当ブログ『不動産の教科書』を運営しております、

江東区・墨田区で活動する『不動産の教科書』WING LEAP HOUSE 東京本社です。

江東区・墨田区で活動する『不動産の教科書』WING LEAP HOUSE 東京本社では、不動産の購入前に知っておくべき知識・情報を随時配信していきたいと思います。

記事を参考に皆様が失敗しない不動産購入ができるよう願っております。

今回は「購入時に発生する税金ってご存じですか?」についてです。

不動産を新たに購入した場合には、不動産購入金額だけではなく、購入すると発生する各種税金の支払いも必要になります。資金計画を立てる上で購入代金だけで考えてしまうと予算がオーバーしてしまい納めなければならない税金を支払えない状況に陥ってしまいます。今回の記事では、不動産の購入時に必要となる税金について種類や内容、計算方法についてご紹介をしていこうと思います。是非、読んでいただき資金計画にお役立ていただければと思います。。

◆購入時に発生する3つの税金

不動産を購入する際に発生する税金として、①印紙税 ②登録免許税 ③不動産取得税があります。それぞれの内容について詳しく説明をしていきます!!

◆印紙税

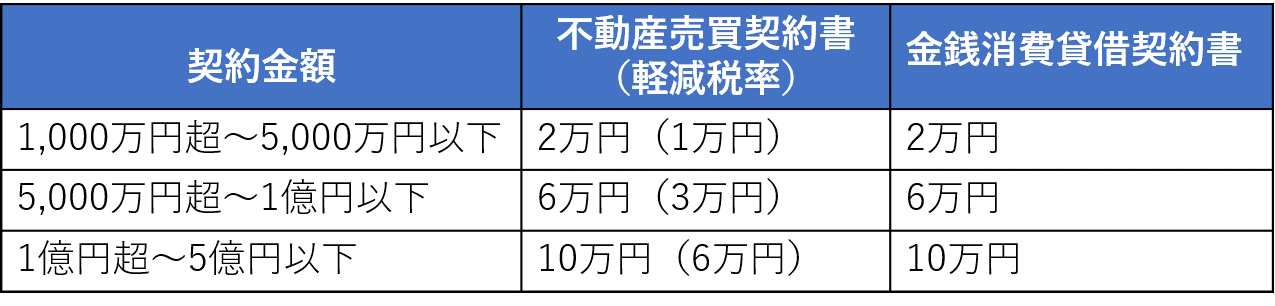

印紙代は課税文書を作成するときに必要となり、不動産の取引の場合、主に下記3つの契約書に必要となります。

①不動産の売買契約書 ②金銭消費貸借契約書 ③建築工事の請負契約書

≪印紙税率≫

◆登録免許税

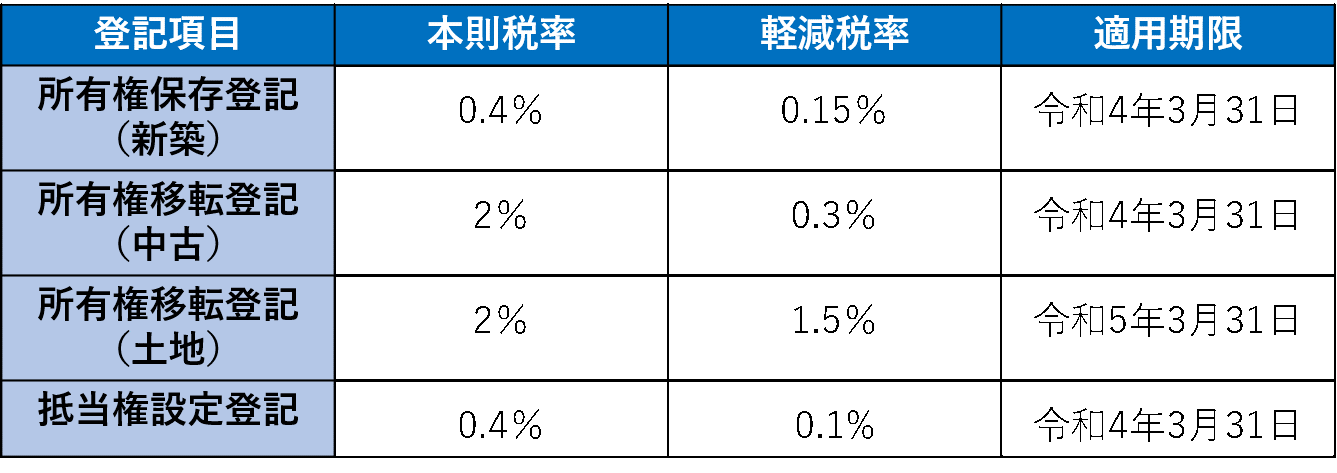

登録免許税とは、登記簿に登記するときに必要となる税金となります。不動産取引の場合には、主に下記3つの登記において登録免許税が課せられます。

①所有権保存登記(新築時):固定資産税評価額×税率

②所有権移転登記(取得時):固定資産税評価額×税率

③抵当権設定登記(借入時):債権額×税率

※固定資産税評価額とは、国が定めた固定資産評価基準にもとづいて市町村が決定します。評価額は3年ごとに見直しを行います。

なお、個人の居住用住宅の場合、以下の要件に合えば軽減措置が適用されます。

○新築住宅の場合

・自己の専用住宅で床面積が50㎡以上であること。

・マンションなど区分所有のものについては、自己の居住用部分の床面積が50㎡以上(内法面積)であること。

・個人が令和4年3月31日までに新築または取得した専ら自分が住むための家屋であること。

・新築または、取得後1年以内に登記を受けるものであること。

・市町村が発行する住宅用家屋証明書を取得していること

○中古住宅の場合(中古住宅の場合、新地住宅の要件に+下記の要件が加わります。)

・木造等の場合20年以内に建築されたものであるか、または新耐震基準を満たすものであること。

・耐火建築物の場合25年以内に建築されたものであるか、または新耐震基準を満たすものであること。

※築年数にかかわらず新耐震基準に適合することを証す『耐震基準適合証明書』の発行、若しくは、住宅売買瑕疵担保責任保険に加入(家屋の取得2年以内に加入しているものに限る)している住宅であれば対象となる。

※耐火建築物とは、建物登記簿に記載された構造が鉄骨造、鉄筋コンクリート造、石造、レンガ造などの家屋をいいます。

※住宅とその敷地である土地を同時に設定登記する場合は土地についても軽減税率の適用があります。

≪登録免許税率≫

≪計算例≫

土地=固定資産税評価額:2,000万円 建物新築=固定資産税評価額:1,500万円

融資利用額:3,500万円

所有権移転(土地):20,000,000×1.5%=300,000円

所有権保存(建物):15,000,000×0.15%=22,500円

抵当権設定(融資額):35,000,000×0.1%=35,000円

登録免許税=357,500円

◆不動産取得税

不動産取得税とは、不動産を取得した人に対し、都道府県が課税する税金で、不動産の取得後30日以内(都道府県により異なる)に申告を行い納税します。なお、下記要件を満たす一定の住宅は、軽減措置が適用されます。

【軽減要件】

①自己の居住用であること

②床面積50㎡以上240㎡以下であること

③次のいずれかに該当すること

a.昭和57年1月1日移行に新築された建物

b.自身に対する安全基準に適合することが証明されたもの(耐震基準適合証明書の発行)

【算出】

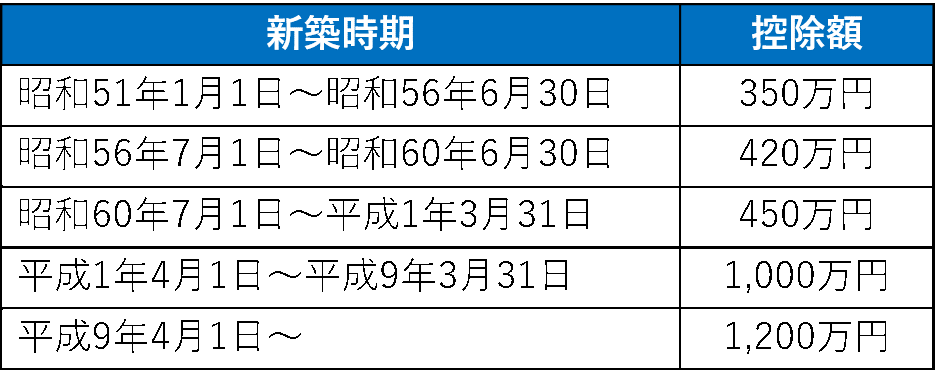

建物:(固定資産税評価額-控除額)×税率3%

土地:(1㎡あたりの固定資産税評価額×面積)×1/2×税率3%

※令和6年3月31日までの特例

≪不動産取得税控除額≫

なお、「建物」の軽減要件を満たす住宅の「敷地」は、以下の場合ⒶとⒷのいずれか多い金額が税額から控除されます。

①取得から1年以内にその土地上の建物を取得すること(土地先行取得の場合)

②土地を借りるなどしてその土地上の建物を取得した人が1年以内にその土地を取得すること(建物建築先行の場合)

Ⓐ45,000円

Ⓑ(土地1㎡あたりの評価額×1/2)×(住宅の床面積×2)×3%

※土地200㎡まで

【計算例】

中古住宅(床面積=90㎡ 固定資産税評価額1,400万円)

敷地(面積=200㎡ 1㎡あたりの固定資産税評価額20万円)を購入した場合

建物:(1,400万円-1,200万円)×3%=6万円

土地:(20万円×200㎡)×1/2×3%=60万円

【控除額計算例】

Ⓐ45,000円

Ⓑ(20万円×1/2)×(90㎡×2)×3%=54万円

※ⒶとⒷのいずれか大きい方の金額を控除できる

60万円-Ⓑ54万円=12万円

【不動産取得税】

6万円(建物)+6万円(土地)=12万円

◆最後に、、、

不動産を購入する際には、複数の税金が発生しますが、軽減措置もあります。購入をご検討の方は、資金計画を立てられる際には、税金の部分もしっかりと念頭に入れて資金計画を立てていただければと思います。

なお、控除期間の延長や要件の変更等も考えられます。最新の情報については国税庁のサイトをご確認下さい、、、

『不動産の教科書』のWING LEAP HOUSE 東京本社では物件購入にあたってのリスク(問題点)を理解してもらうため、失敗しない住宅購入のために、活動しております。

不動産購入でお困りの方、相談がある方は、江東区・墨田区の不動産購入専門会社のWING LEAP HOUSE 東京本社へお気軽にご相談ください。

すべて無料・自由にご活用ください!

■物件のリスクや資産価値をAIが1秒で判定!■

物件情報を貼り付けるだけで、物件の資産価値やリスクを診断できるWEBアプリ

【 https://self-in.com/koto03 】

■物件情報を新着から最短24時間以内に毎日配信!!■

希望の不動産情報をAI評価と共に毎日メールでお届けする『物件提案ロボ』

【 https://self-in.com/koto03/robo 】

■全国の分譲マンションを網羅■

全国95%以上のマンションの詳細情報を網羅『全国マンションデータベース』

【 https://self-in.com/koto03/mdb 】