こんにちは、当ブログ『不動産の教科書』を運営しております、

江東区・墨田区で活動する『不動産の教科書』WING LEAP HOUSE 東京本社です。

江東区・墨田区で活動する『不動産の教科書』WING LEAP HOUSE 東京本社では、不動産の購入前に知っておくべき知識・情報を随時配信していきたいと思います。

記事を参考に皆様が失敗しない不動産購入ができるよう願っております。

今回は「住宅ローンをお考えの方へ」についてです。

住宅ローンにはいくつか種類があり、以前の記事で『フラット35』についてご紹介をさせていただきました。『フラット35』は、住宅金融支援機構(政府系の金融機関)と民間の金融機関が連携した長期固定金利型の住宅ローンになります。その他の住宅ローンとしては、『民間の金融機関による住宅ローン』(地方銀行など)と『財形住宅融資』があり、民間の金融期間による住宅ローンについては、一般的なご利用が多く皆様もご存じかと思いますが、財形住宅融資については、あまり耳にしない住宅ローンの種類ではないかと存じます。今回の記事では、財形住宅ローン融資とは何か、仕組や条件についてご紹介をしていきたいと思います。住宅ローンをお組になり不動産の購入を検討している方は、是非参考にしていただければと思います。

◆財形住宅融資とは??

財形住宅融資とは、給与天引による財形貯蓄を1年以上行い、一定の条件を満たすことで利用することができる住宅ローンです。「勤労者財産形成促進法」に基づいて企業が導入している福利厚生の一種となり、個人での加入ができないため、会社を通して加入をしなければいけません。ですので会社が導入をしていなければ利用することができないことになります。財形貯蓄には、「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類の制度があり、いずれの財形貯蓄も企業が毎月の給与から一定の金額を天引きし、金融機関にて貯蓄をします。

◆財形住宅融資の特徴

・借入可能額

⇒財形住宅融資の融資可能額は貯蓄額の10倍かつ4,000万円以下。例えば、、、貯蓄額が200万円であれば2,000万円までとなり、貯蓄が500万円あった場合は4,000万円までしか借りることができません。

・融資手数料が無料

⇒通常の住宅ローンは手数料や保証料が発生しますが、財形住宅融資には、保証料も事務手数料も必要ありません。

・金利は5年間固定

⇒財形住宅融資に金利は5年間の固定金利と決まっています。

◆申し込み条件

財形住宅融資を利用するには、下記条件すべてにおいて満たさなければいけません。

1,自分で所有、居住するための新築、中古住宅の取得、若しくはリフォームすること

2,下記にすべてに当てはまる方

・一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄のいずれか1年以上継続して貯蓄を行っていること

・申込日前2年以内に財形貯蓄の預け入れをしていること

・申込日における財形貯蓄残高が50万円以上あること

3,勤務先から住宅についての負担軽減措置や住宅援助を受けられること

4,借入申込日時点で70歳未満であること

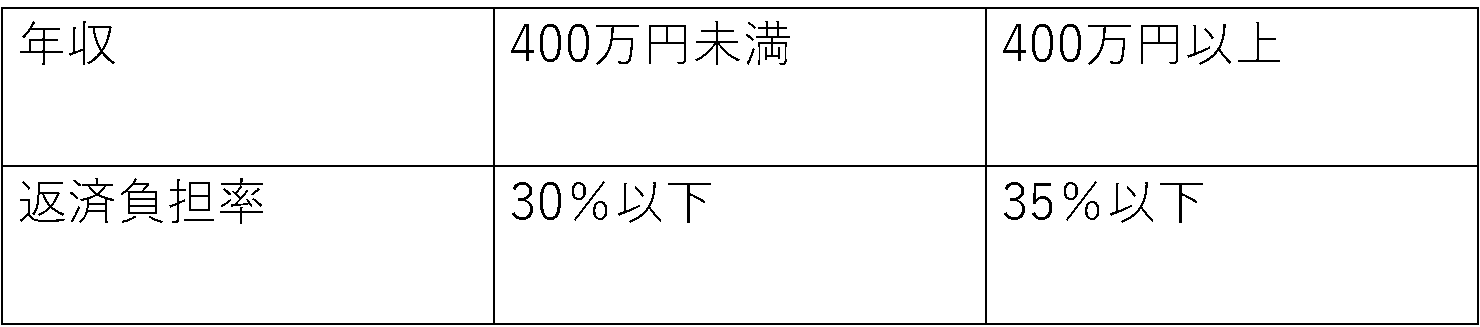

5,年収に占めるすべての借り入れの年間合計返済額の割合が以下の基準を満たしていること

※算出方法:年間返済額÷年収×100

◆利用できる住宅・土地の条件

【新築住宅建設】

・住宅

⇒住宅部分の床面積が70㎡以上280㎡以下の住宅

⇒機構の定める技術基準に適合する住宅

・土地

⇒申込年度の2年前の年の4月1日以降に取得した土地または取得予定の土地

※土地面積の制限なし。土地のみ取得での融資は不可。

【新築住宅購入】

・申込日前2年以内に完成または工事中の住宅(未着工のものを含む)

・機構の定める技術基準に適合する住宅

・一戸当たりの住宅部分の床面積が下記を超える住宅

1,共同住宅(専有面積):40㎡以上280㎡以下

2,一戸建:70㎡以上280㎡以下

・申込日前に売主から申込本人または第三者に所有権の登記がなされていないもので、申込後に申込者の所有になる住宅(土地を含む)

・未入居住宅(誰も住んだことのない住宅)

・敷地権利が所有権または借地権

【中古住宅】

・下記いずれかにあてはまる住宅

1,「適合証明書」により財形住宅のリ・ユース住宅のタイプのいずれかに適合すると証明されている住宅

2,フラと35で「適合証明書が省略できる中古マンション」であることが「適合証明省略に関する申出書」により確認された住宅

3,リ・ユースマンション適合確認書により要件に適合すると確認された住宅

※リ・ユースマンションについて(https://www.jhf.go.jp/loan/kijyun/kensetsu_reuse.html)

・2つ以上の居住室(食事室を含む)ならびに台所、トイレ及び浴室がある住宅で店舗等との併用でないこと

・建築後2年を超えた住宅(建築後2年以内の場合は、入居歴がある住宅)

・申込日前に売主から申込本人に所有権の登記がなされていない住宅で、申込後に申込者の所有になるもの(土地を含む)

・敷地の権利が所有権又は借地権である住宅

◆財形住宅融資のメリット

・子育て世代優遇

⇒子育て世代に対して、0.2%金利優遇があります。

・フラット35との併用ができる

⇒財形住宅融資の特徴にあるように最大で4,000万円若しくは貯蓄額の10倍までしか借入ができないという条件がありましたが、それだけでは、必要な資金が足りないということになる可能性があります。その場合に財形住宅融資ではフラット35と併用が可能となります。

◆ご利用の注意ポイント

・子育て世代優遇は最初の5年間のみ

⇒メリットとして挙げた子育て世代の優遇(0.2%)は最初の5年間のみとなっています。6年目以降は通常金利に戻ってしまうため注意が必要です。

・団体信用生命保険の保険料は全て自己負担

⇒民間金融機関の住宅ローンの団体信用生命保険の保険料は金融機関負担でそこに3大疾病特約などの特約をつけた場合には特約料だけが借主負担となることが一般的ですが、財形住宅融資は保険料も借主負担となってしまいます。この点は民間金融機関の住宅ローンと比べて注意が必要です。

◆最後に、、、

今回は、住宅ローンの種類の1つである、財形住宅融資についてご紹介をしましたが、当該制度は、条件や借入額に制限がある一方で、子育て世代への優遇等メリットもあり借入する方のライフスタイルによっては、賢い住宅購入が実現できるかもしれません。また、自分で住宅購入に向けて貯金することが苦手な方には、強制的に貯金ができるのでそのような方には、おススメな制度となっております。住宅の購入は資金計画が一番の肝になってくるかと思います。資金計画をどうするのか?物件をお探しになる前にしっかりとお考えになることが失敗しない購入、賢い購入に繋がると思います。資金計画について不動産会社へ相談することもおススメです!自身に適した住宅ローンは何かを検討して資金計画を立てましよう!!

『不動産の教科書』のWING LEAP HOUSE 東京本社では物件購入にあたってのリスク(問題点)を理解してもらうため、失敗しない住宅購入のために、活動しております。

不動産購入でお困りの方、相談がある方は、江東区・墨田区の不動産購入専門会社のWING LEAP HOUSE 東京本社へお気軽にご相談ください。

すべて無料・自由にご活用ください!

■物件のリスクや資産価値をAIが1秒で判定!■

物件情報を貼り付けるだけで、物件の資産価値やリスクを診断できるWEBアプリ

【 https://self-in.com/koto03 】

■物件情報を新着から最短24時間以内に毎日配信!!■

希望の不動産情報をAI評価と共に毎日メールでお届けする『物件提案ロボ』

【 https://self-in.com/koto03/robo 】

■全国の分譲マンションを網羅■

全国95%以上のマンションの詳細情報を網羅『全国マンションデータベース』

【 https://self-in.com/koto03/mdb 】